Wichtige Fakten zum Saisonkennzeichen im Überblick

Was ist ein Saisonkennzeichen?

Beim Saisonkennzeichen handelt es sich um ein Kennzeichen, welches im Unterschied zum normalen Kennzeichen nicht ganzjährig gültig ist. Das Saisonkennzeichen kann nur für einen festgelegten Zeitraum von 2-11 Monaten verwendet werden. Die Gültigkeit des Saisonkennzeichens ist am rechten Rand des Nummernschildes ersichtlich.

Das Saisonkennzeichen kann nur für zusammenhängende Monate beantragt werden – eine Aufsplittung auf mehrere Abschnitte ist nicht möglich. Oftmals wird das Kennzeichen von April bis Oktober, also für 7 Monate, beantragt.

Für welche Fahrzeuge eignen sich Saisonkennzeichen besonders?

Ein Saisonkennzeichen eignet sich vor allem für Fahrzeuge, die Du nicht über das ganze Jahr hinweg nutzen möchtest oder nur im Sommer oder auch im Winter gefahren werden. Das sind hauptsächlich:

- Zweitwagen

- Cabrios

- Motorräder

- Trikes

- Wohnmobile

Auch für Oldtimer kann sich ein Saisonkennzeichen lohnen.

Wie lange ist ein Saisonkennzeichen gültig?

Ein Saisonkennzeichen ist nur für einen bestimmten Zeitraum gültig. Dieser ist auf mindestens zwei Monate ausgelegt und auf höchstens 11 Monate begrenzt. Die Gültigkeit ist bei der Beantragung einmalig festzulegen und beginnt immer am ersten und endet am letzten Tag eines Monats.

Somit ist zum Beispiel eine Zulassung vom 15. April bis zum 15. Oktober nicht möglich. Ist das Saisonkennzeichen abgelaufen, darf das Fahrzeug bis zum Beginn des nächsten Zeitraums nicht mehr bewegt werden. Überziehe das Saisonkennzeichen, werden Bußgelder fällig.

Das solltest du nach Ablauf des Saisonkennzeichens beachten

Mit Auslaufen der Saison ist auch das Parken auf öffentlichen Straßen nicht mehr gestattet. Das bedeutet, dass Du zum Beispiel Dein Wohnmobil mit Saisonkennzeichen nicht am Straßenrand vor dem Haus überwintern lassen darfst. Entweder bringst Du das Fahrzeug auf Deinem Grundstück auf einem abschließbaren Stellplatz (Garage, Carport, eingezäunte Stellfläche) unter oder Du mietest einen geeigneten Winterstellplatz. Für das Parken ohne Zulassung droht ein Bußgeld von 40 Euro.

Außerhalb der zugelassenen Saison darfst Du Dein Fahrzeug nicht bewegen – auch nicht, wenn Du einen Termin für die Hauptuntersuchung hast. Du kannst erst mit dem Anfangstag des Zulassungszeitraums vom Saisonkennzeichen zum TÜV oder Dekra fahren. Ansonsten droht ein Bußgeld von 50 Euro!

Fährst Du mit dem Fahrzeug außerhalb des Zulassungszeitraums auf öffentlichen Straßen und überziehst Dein Saisonkennzeichen, besteht außerdem kein Versicherungsschutz. Betroffen sind sowohl die Kfz-Haftpflichtversicherung als auch die Kaskoversicherungen. Das heißt, wenn Du einen Unfall verursachst, musst Du für den Schaden am gegnerischen Fahrzeug in voller Höhe selbst haften. Die Kfz-Haftpflichtversicherung zahlt zwar die Kosten, muss Dich dann aber in Regress nehmen. Teil- und Vollkaskoversicherung übernehmen nichts. Schäden am eigenen Fahrzeug musst Du in diesem Fall aus eigener Tasche bezahlen.

Ist eine Fahrt unumgänglich, kann die Beantragung eines Kurzzeitkennzeichens Abhilfe schaffen.

Erklärvideo zur Kfz-Zulassung

Wie viel kostet ein Saisonkennzeichen?

Die Gebühr für die Zulassung des Saisonkennzeichens beträgt im Durchschnitt 27 Euro. Hinzu kommen die Kosten für die Prägung der Kennzeichenschilder von 15 bis 25 Euro. Auch die Versicherungskosten sind einzubeziehen. Die Anmelde- und Abmeldegebühr von jeweils rund 17 Euro pro Jahr entfällt.

Die Gebühr für Sonderkennzeichen ist nicht bundeseinheitlich geregelt. Die meisten Zulassungsstellen verlangen circa 26,80 Euro. Es gibt aber auch teurere bzw. günstigere Zulassungsbezirke. In Hamburg muss man beispielsweise 28,10 Euro, in Magdeburg dagegen nur 26,30 Euro für ein Saisonkennzeichen zahlen.

Hinzu kommen die Kosten für das Prägen eines Schilderpaares. Dafür musst Du mit einem Betrag von 15 bis 25 Euro rechnen. Willst Du den Nutzungszeitraum für ein bestehendes Saisonkennzeichen verlängern, muss das Fahrzeug neu zugelassen werden. Damit wird auch die entsprechende Zulassungsgebühr erneut fällig.

Die Kosten für Saisonkennzeichen erhöhen sich aber, wenn Du es als Wunschkennzeichen beantragst. Dann fallen zusätzlich 10,20 Euro an. Dies ist bundesweit einheitlich geregelt. Bei den meisten Zulassungsstellen kannst Du das gewünschte Kennzeichen über ein Online-Formular im Vorfeld reservieren. Dafür wird ein Aufschlag von 2,60 Euro berechnet. Für deine bevorzugte Kombination musst Du also insgesamt 12,80 Euro zahlen. Ganz frei bist du bei der Wahl Deines Wunschkennzeichens nicht: Die Abkürzung für den Landkreis – das Unterscheidungszeichen – ist vorgegeben, ebenso die Struktur der nachfolgenden Buchstaben- und Zahlenkombination.

Die Kosten für ein Saisonkennzeichen im Überblick

Saisonkennzeichen | Kosten |

|---|---|

| Verwaltung | ca. 27 Euro |

| Kennzeichen | 15-25 Euro |

| Wunschkennzeichen | 10,20 Euro |

| Kennzeichen online reservieren | 2,60 Euro |

| Versicherung | Wird anteilig berechnet |

Saisonkennzeichen in wenigen Schritten beantragen

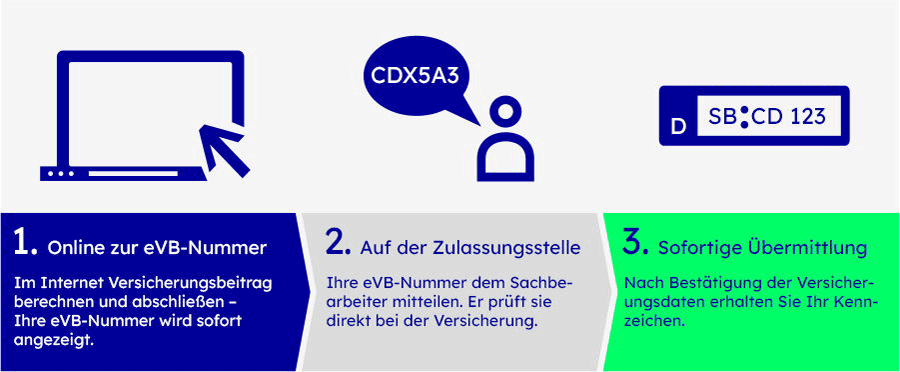

Ob Neuzulassung oder Ummeldung: Damit Du das Saisonkennzeichen beantragen kannst, musst Du in jedem Fall eine Versicherung für das Fahrzeug nachweisen. Diese erhältst Du vom gewünschten Versicherer, nachdem Du einen entsprechenden Antrag gestellt hast. Das Versicherungsunternehmen übermittelt Dir dann eine 7-stellige Nummer, die Du bei der Zulassungsstelle vorlegen musst. In der Regel erhältst Du die elektronische Versicherungsbestätigung (eVB) rechtzeitig – falls notwendig, auch am Wochenende, damit du am Montagmorgen bereits dein Fahrzeug mit Saisonkennzeichen zulassen kannst.

Auf der zuständigen Zulassungsstelle wird Dir nach Prüfung der eVB-Nummer, der Versicherung und den notwendigen Unterlagen ein Schriftstück mit deinem Kennzeichen ausgehändigt. Mit diesem kannst Du das Saisonkennzeichen beim Schilderdienst prägen lassen. Die Kennzeichenschilder müssen anschließend nur noch mit dem Zulassungsstempel versehen werden. Halte die fertigen Nummernschilder in den Händen, müssen diese nur noch ordnungsgemäß am Auto befestigt werden.

Bei einigen Zulassungsbehörden kann man das Saisonkennzeichen mittlerweile auch online beantragen. Dabei kannst Du auch vorab ein Wunschkennzeichen reservieren.

Diese Unterlagen benötigst Du für die Beantragung

- Personalausweis oder Reisepass mit Meldebescheinigung

- Elektronische Versicherungsbestätigung (eVB)

- Zulassungsbescheinigung Teil I / Fahrzeugbrief

- Zulassungsbescheinigung Teil II / Fahrzeugschein

- Nachweis über Hauptuntersuchung und Abgasuntersuchung

- Bei Ummeldung: bisherige Kennzeichenschilder

- Ggf. Reservierungsbestätigung eines Wunschkennzeichens

- Wenn jemand mit der Zulassung beauftragt wird: Vollmacht des Halters sowie die Ausweispapiere des Beauftragten

Tipps und Tricks zum Saisonkennzeichen

In der Regel wird die Versicherung günstiger, wenn Du ein Saisonkennzeichen nutzt. Denn Du bezahlst nur anteilig für die Monate, für die der Versicherungsschutz vereinbart wurde. Das bedeutet: Wer das Cabrio nur für 6 Monate fährt, zahlt auch nur für 6 Monate Versicherungsprämie. In diesem Zeitraum besteht vollständiger Versicherungsschutz. Wer bislang im Frühjahr das Fahrzeug an- und im Herbst abgemeldet hat, wird womöglich keinen Unterschied bezüglich der Höhe der Versicherungsprämie bemerken: Auch hier wurde anteilig nach Anzahl der zugelassenen Monate bezahlt.

Der große Vorteil der Saisonkennzeichen ist es, dass die Versicherung auch außerhalb des eigentlichen Saisonzeitraums (also in den Monaten, in denen das Auto oder das Motorrad Winter- oder Sommerschlaf hält), einen beitragsfreien Versicherungsschutz bietet. Dies ist an einige Voraussetzungen geknüpft. Genaueres enthalten die für deinen Kfz-Versicherungsvertrag vereinbarten Versicherungsbedingungen. Besteht beispielsweise für das Saisonfahrzeug weiterhin eine Kfz-Haftpflicht- und eine Kaskoversicherung, dann gilt der Versicherungsschutz im Rahmen der Kfz-Haftpflichtversicherung und des Leistungsumfangs der Teilkaskoversicherung auch außerhalb des Zulassungszeitraums weiter.

Wer das Cabrio ausschließlich im Sommer fährt, im Winter dagegen in einem Fahrzeug sitzt, das mit Schneematsch und Nieselregen besser zurecht kommt, kann auch zum Wechselkennzeichen greifen. Dieses gilt für zwei Fahrzeuge, die abwechselnd betrieben werden – aber nicht gleichzeitig!

Beide Fahrzeuge sind zugelassen, doch das Fahrzeug ohne Kennzeichen gilt als „ruhend“ – und darf nur auf dem eigenen Grundstück oder in einer Garage stehen. Der Versicherungsschutz umfasst beide Fahrzeuge: voller Schutz für das bewegte Fahrzeug, eingeschränkter Schutz für das ruhende Fahrzeug.

Doch steuerliche Vorteile wie beim Saisonkennzeichen gibt es keine: Man muss zweimal Kfz-Steuer zahlen. Auch die Versicherungen behandeln zwei Fahrzeuge mit Wechselkennzeichen als Erst- und Zweitfahrzeug. Spezielle Tarife für Wechselkennzeichen gibt es kaum – in der Regel fährt man mit einer günstigen Zweitwagen-Versicherung besser. Zudem gibt es Einschränkungen, welche Fahrzeuge mit einem Wechselkennzeichen kombiniert werden können. Man darf nur innerhalb einer Fahrzeugklasse wechseln: Die Kombinationen Pkw und Motorrad oder Pkw und Anhänger sind zum Beispiel nicht möglich.

Weitere Fragen zum Saisonkennzeichen

Das Saisonkennzeichen unterscheidet sich optisch vom regulären Kennzeichen durch die beiden Zahlen am rechten Rand des Nummernschildes. Die Zahl oberhalb der Linie gibt den Monat an, in dem die Zulassung beginnt (ab dem ersten Tag des Monats). Die Zahl unterhalb der Linie bezeichnet den Monat, in dem die Zulassung endet (bis zum letzten Tag des Monats).

Die Voraussetzung für die Beantragung eines Saisonkennzeichens ist der Abschluss eine Kfz-Haftpflichtversicherung. Darüber hinaus kannst Du eine Teilkasko- oder Vollkaskoversicherung abschließen. Die Versicherungsprämie ist nur für die Monate zu zahlen, in denen das Fahrzeug angemeldet ist. In der Restzeit läuft der Schutz in Form einer Ruheversicherung.

Bevor das Saisonkennzeichen beantragt wird, sollte die Entscheidung über den gewünschten Zulassungszeitraum getroffen werden. Falls Du das Saisonkennzeichen oder den Gültigkeitszeitraum im Nachhinein verlängern oder ändern möchtest, muss ein neuer Antrag gestellt werden.

Möchtest Du Dein Saisonkennzeichen ändern, musst Du die Änderung zunächst der Versicherung mitteilen, die dir eine neue eVB-Nummer ausstellt. Mit der neuen eVB-Nummer kannst Du die Saison anschließend bei der Zulassungsstelle ändern lassen. Der neue Zeitraum wird dann auch in der Zulassungsbescheinigung Teil I vermerkt. Außerdem musst Du neue Nummernschilder prägen lassen.

Ist das Saisonkennzeichen abgelaufen, darf das Fahrzeug nicht mehr bewegt werden. Liegt der TÜV-Termin außerhalb des Zulassungszeitraums, musst Du das Fahrzeug entweder auf einem Anhänger zum TÜV bringen oder den Termin verschieben.

Wartest Du bis zur nächsten Saison, läuft dein TÜV womöglich ab. Bei einem Unfall kann es mit abgelaufenem TÜV zu Problemen kommen, weshalb empfohlen wird, den Termin immer in die jeweilige Saison zu legen.

Mehrere Möglichkeiten bieten sich beim Saisonkennzeichen an, um die Kosten der Versicherungsprämie zu reduzieren. Du kannst mit der Versicherung zum Beispiel eine Selbstbeteiligung vereinbaren und kleinere Schäden selbst bezahlen. Da das Fahrzeug nur wenige Monate gefahren wird, ist unter Umständen auch ein Rabatt für Wenigfahrer möglich. Viele Versicherungen gewähren auch Vergünstigungen für Garagen oder gesicherte Stellplätze. Dann bist Du aber auch verpflichtet, diese zu nutzen.

Für die Abmeldung benötigst Du lediglich die Fahrzeugpapiere und die Kennzeichen. Damit kannst Du dann das Auto bei der Zulassungsstelle abmelden. Die Versicherung wird automatisch über die Abmeldung der Saisonkennzeichen benachrichtigt.

Ja, Du kannst ein Saisonkennzeichen in ein Ganzjahreskenneichen ändern. Für die Ummeldung benötigst Du die Fahrzeugpapiere, deinen Ausweis sowie eine neue eVB-Nummer. Hast Du das Fahrzeug bei der Zulassungsstelle umgemeldet, musst Du nur noch neue Nummernschilder prägen lassen.

GEPRÜFT & AUSGEZEICHNET

Erklärvideo zum Kurzzeitkennzeichen

Hast Du Fragen zur Kfz-Versicherung? Wir beraten Dich gerne telefonisch oder per E-Mail.

Artikel teilen

Diese Ratgeber könnten Dich auch interessieren

-

1

Auszeichnung „Beliebtester Kfz-Versicherer“, 1. Platz Gesamturteil Kundenzufriedenheit, Studie „Kundenbefragung Kfz-Versicherer 2024“ des Deutschen Instituts für Service-Qualität GmbH & Co. KG (DISQ), 35 Filial- und Direktversicherer in der Einzelauswertung. www.disq.de, August 2024

Zurück zum Text -

2

Mögliche Beitragsersparnis im Wettbewerbsvergleich von CosmosDirekt mit ausgewählten Anbietern (Direktversicherer und klassische Versicherer) im folgenden Beispielfall: Beitragsvergleich für: VW Passat Variant 1.5 TSI (HSN: 0603, TSN: CIA), eigenfinanziert, Erstzulassung: 17.03.2025, Erwerb: 17.03.2025, Zulassung in Reutlingen (PLZ: 72764), Fahrleistung: 5.000 km/Jahr, Nutzung: ausschließlich privat, Halter: VN, Fahrer: VN (geb. 01.01.1985, Führerscheinerwerb in 2003) und sonstige Fahrer (23 Jahre), Angestellter, kein Wohneigentum, Abstellplatz: Straße, SF-Klasse KH/VK: SF20/SF20, Selbstbeteiligung VK/TK: 300/150 €, keine Vorschäden, vorher zwei Jahre bei einer anderen Versicherung versichert, Zahlweise: jährlich Bankeinzug, freie Werkstattwahl, Versicherungsbeginn: 17.03.2025.

Quelle: Werte HUK24, LVM, Gothaer: NAFI-Kfz-Kalkulator, Version 29.03; Stand: 17.03.2025, Allianz Direct: Webseite des Versicherers am 17.03.2025. Vergleich von Kfz-Haftpflichttarifen und Vollkaskodeckung (mit Selbstbeteiligung 300/150 €) freie Werkstattwahl, die sich in weiteren einzelnen Leistungsmerkmalen unterscheiden können. LVM und Gothaer sind mit ihren Tarifen als klassische Versicherer vertreten.

Zurück zum Text