Das Wichtigste zur Todesfallabsicherung

Wie funktioniert eine Todesfallversicherung?

Eine Todesfallversicherung dient der Absicherung von Hinterbliebenen im Todesfall der versicherten Person.

- Die Risikolebensversicherung ist die günstigste Möglichkeit zur finanziellen Absicherung von Familie, Darlehen oder Geschäftspartnern.

- Mit der Sterbegeldversicherung können z. B. die Kosten Deiner Beerdigung abgedeckt werden. Da die Versicherungssumme je nach Versicherer nur maximal 15.000 bis 20.000 Euro betragen kann, eignet sich die Sterbegeldversicherung nur bedingt als Todesfallabsicherung.

Warum sind Todesfallversicherungen sinnvoll?

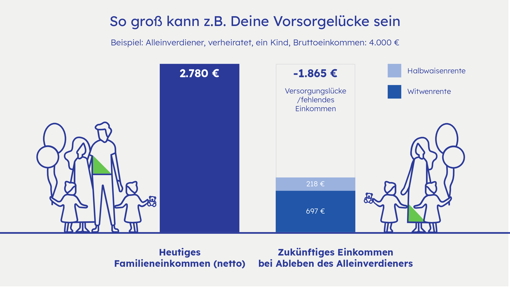

Wenn Du Familie oder einen Partner hast, bietet Dir eine Risikolebensversicherung einen umfassenden Schutz. Solltest Du zum Beispiel durch einen Unfall oder eine schwere Krankheit sterben, hinterlässt Du nicht nur emotional, sondern auch finanziell ein tiefes Loch bei Deinen Angehörigen. Mit der passenden Absicherung kannst Du auch im Todesfall für Deine Lieben sorgen.

Erklärvideo: Risikolebens- und Sterbegeldversicherung im Vergleich

Welche Arten von Todesfallversicherungen gibt es?

Sowohl die Risikolebensversicherung als auch die Sterbegeldversicherung zahlen im Fall des Todes und gelten als Todesfallversicherungen. Die finanzielle Absicherung der Familie und der Kinder ist im Falle Deines Todes besonders wichtig. Deshalb ist es sinnvoll, sich frühzeitig um einen geeigneten Todesfallschutz zu kümmern.

Geprüft & ausgezeichnet

")

Unterschiede Risikolebens- & Sterbegeldversicherung

Risikolebensversicherung | Sterbegeldversicherung | |

Existenzsicherung | Ja | Nein |

Versicherungssumme | bis 8 Mio. € | bis 20.000 € |

Steuerlich absetzbar | Ja | Ja |

Bezugsberechtigter wählbar | Ja | Abhängig Anbieter |

Versicherungsschutz ab Vertragsbeginn | Ja | Meistens Wartezeit |

Auszahlung | Tod während Vertragsdauer | Tod |

Gesundheitsfragen | Ja | Abhängig Anbieter |

Wann ist eine Risikolebensversicherung sinnvoll?

Eine Risikolebensversicherung bietet einen finanziellen Schutz für den Fall Deines Todes. Sie sichert beispielsweise Verbindlichkeiten ab und bietet eine generelle finanzielle Sicherheit Deiner Hinterbliebenen. Diese Art der Todesfallversicherung kann auch als Absicherung eines Kredits dienen. Die Versicherungssumme einer Risikolebensversicherung ist deutlich höher als bei einer Sterbegeldversicherung. In der Regel wird die familiäre Situation, das aktuelle Jahresbruttoeinkommen sowie eventuelle Verbindlichkeiten bei der Festlegung der Todesfallsumme genutzt.

Wann ist eine Sterbegeldversicherung sinnvoll?

Mit einer Sterbegeldversicherung werden lediglich die entstehenden finanziellen Aufwände beispielsweise für die Beerdigung abgesichert. Die Versicherung soll eine Alternative für das im Jahr 2004 entfallene Sterbegeld der Krankenkassen bieten. Die Versicherungssumme kann bei unserer Sterbegeldversicherung bis zu 15.000 Euro betragen. Je nach Versicherer ist die Höhe der Kosten für die Versicherung abhängig von:

- Alter: Je älter die versicherte Person, desto höher der Beitrag.

- Gesundheitsfragen: Verzichtet ein Versicherer auf eine Gesundheitsprüfung, impliziert dies jedoch eine Wartezeit. Die Wartezeit ist die Zeitspanne zwischen dem Versicherungsbeginn und dem Tag, ab dem die Versicherungsnehmer die Leistungen in Anspruch nehmen können. Auch hier gibt es unterschiedliche Ausprägungen, welche Leistungen während der Wartezeit gezahlt werden.

Die Beiträge für eine Sterbegeldversicherung zahlst Du meistens bis zum 85. Lebensjahr. Danach wird der Vertrag beitragsfrei gestellt, der Versicherungsschutz besteht aber weiter. Durch die relativ geringe Versicherungssumme dient die Sterbegeldversicherung z. B. nur zur Kostendeckung einer Beerdigung. Bestehen noch andere Verpflichtungen, wie zum Beispiel ein Darlehen, bietet die Sterbegeldversicherung keine ausreichende Absicherung.

Welche Kosten kommen auf Hinterbliebene zu?

Nach Deinem Tod kann es schnell zu finanziellen Engpässen in Deiner Familie kommen. Besonders wenn Du der Hauptverdiener warst. Ohne Dein Einkommen und Todesfallversicherungen sind die anfallenden Kosten für Deine Angehörigen oft nur noch schwer zu bewältigen.

Bestattungskosten

Deine Hinterbliebenen bringen einen nicht unerheblichen Betrag für Deine Beisetzung auf. Der Sarg oder die Urne, Beisetzungsfeierlichkeiten und ein würdevoller Grabstein sind kostspielige Dinge. Im Schnitt solltest Du bei einer Beerdigung von Kosten in Höhe von mindestens 5.000 Euro ausgehen – bis zu 15.000 Euro sind aber keine Seltenheit.

Sterbegeldversicherung

Für wen ist eine Todesfallabsicherung wichtig?

Eine Todesfallabsicherung in Form einer Risikolebens- oder Sterbegeldversicherung ist grundsätzlich für jeden wichtig, der seine Hinterbliebenen nach seinem Tod nicht vermeidbaren finanziellen Belastungen aussetzen will. Allein durch die Beerdigung entstehen große finanzielle Belastungen für Deine Angehörigen. Bestehen noch Verbindlichkeiten wie z. B. Darlehen, kann die Belastung noch höher sein.

Todesfallversicherungen sind sinnvoll für:

- Verheiratete

- Lebensgemeinschaften

- Eltern

- Hausbauer

- Kreditnehmer

- Geschäftspartner

Gibt es eine Todesfallversicherung ohne Gesundheitsprüfung?

Der Abschluss einer Todesfallversicherung in Form einer Risikolebensversicherung ohne Gesundheitsfragen ist nicht möglich. Bei der Sterbegeldversicherung von CosmosDirekt gibt es eine Wartezeit von 24 Monaten, wodurch diese auch ohne Gesundheitsprüfung abgeschlossen werden kann.

Wir beraten Dich gerne

Deine Sicherheit ist uns wichtig, daher nehmen wir uns für Dich alle Zeit, die Du brauchst. Wir beantworten persönlich Deine Fragen und unterstützen Dich bei der Wahl des richtigen Versicherungsschutzes. Und wenn Du möchtest, können wir mit Dir den Antrag am Bildschirm Schritt für Schritt durchgehen, bis der Antrag fertig ist. Unsere Experten, sind Montag bis Freitag von 8 bis 20 Uhr für Dich da.

Fazit: Absicherung der Hinterbliebenen im Todesfall

Willst Du Deine Hinterbliebenen rundum versorgt wissen und eventuell bestehende Darlehen oder Kredite absichern, so ist die Risikolebensversicherung die optimale Todesfallversicherung. Möchtest Du nur die Kosten für Deine Beerdigung absichern oder bist Du bereits im fortgeschrittenen Alter, dann kann auch eine Sterbegeldversicherung sinnvoll sein.

Häufige Fragen zur Todesfallversicherung

Die Sterbegeldversicherung kann alle Kosten übernehmen, die rund um eine Bestattung anfallen – bis zur vereinbarten Versicherungssumme. Da in Deutschland eine Bestattungspflicht gilt, müssen die nächsten Verwandten in der Regel für die Beerdigung aufkommen.

Auch die Auszahlung der Risikolebensversicherung kann für die Bestattungskosten verwendet werden. Darüber hinaus dient diese aber noch der finanziellen Absicherung von Familie und Geschäftspartnern.

Möchtest Du sicherstellen, dass im Todesfall Deine Angehörigen nicht auf hohen Kosten für die Bestattung sitzenbleiben, kann die Sterbegeldversicherung für Rentner eine Wahl darstellen. Möchtest Du zusätzlich Deine Hinterbliebenen finanziell absichern, kommt die Risikolebensversicherung in Frage.

Die Kosten für Todesfallversicherungen sind von verschiedenen Faktoren abhängig. Bei Absicherungen für den Todesfall wie der Risikolebensversicherung oder der Sterbegeldversicherung berechnen sich die Kosten beispielsweise aus der Versicherungssumme, dem gewählten Tarif und der Vertragslaufzeit.

Artikel teilen

-

1

Tarif CR B1, Nichtraucher/in seit mindestens 10 Jahren, keine risikorelevanten Hobbys, keine Gesundheitsrisiken, 100.000 Euro Versicherungssumme, Versicherungsdauer 10 Jahre, Eintrittsalter 27 Jahre, Beruf EDV-Ingenieur/in, monatliche Beiträge nach Verrechnung der Gewinnanteile. Diese sind für das laufende Geschäftsjahr garantiert und können sich in den Folgejahren ändern.

Zurück zum Text -

2

Unsere Restschuldversicherung bietet Dir Schutz im Todesfall. Es handelt sich um eine Risikolebensversicherung mit fallender Versicherungssumme. Leistungen, wie bei Arbeitslosigkeit oder Arbeitsunfähigkeit, sind nicht enthalten.

Zurück zum Text -

4

Positionierung „Größter Risikolebensversicherer Deutschlands“: Gesamtverband der Deutschen Versicherungswirtschaft (GDV), Jahresabschluss-Statistik Sparte Leben, Stand Juli 2024, Rang 1 - Position Bestand Risikoversicherung nach laufendem Beitrag Geschäftsjahr 2023

Zurück zum Text